Il 12 giugno 2026 resterà negli annali della finanza mondiale come il giorno in cui Space Exploration Technologies Corp. (SpaceX) ha fatto il proprio debutto sui mercati pubblici, polverizzando ogni record precedente. Con 75 miliardi di dollari raccolti in una singola offerta pubblica iniziale — quasi il triplo del precedente primato detenuto da Saudi Aramco nel 2019 con 25,6 miliardi — SpaceX ha inaugurato una nuova era per le IPO globali.

Il debutto: numeri da record

L’azione SpaceX, quotata al Nasdaq con il ticker SPCX, è stata prezzata giovedì 11 giugno a 135 dollari per azione. Il giorno successivo, alla prima apertura del mercato, il titolo ha esordito a 150 dollari, con un balzo immediato dell’11% rispetto al prezzo di collocamento. Nel corso della seduta, le azioni hanno toccato un massimo intraday di 176,52 dollari prima di chiudere a 161,11 dollari, segnando un rialzo complessivo del 19,34% nella sola prima giornata di scambi.

La capitalizzazione di mercato ha superato i 2,1 trilioni di dollari già al closing, posizionando SpaceX come la sesta società quotata per valore negli Stati Uniti. Il volume scambiato ha ampiamente superato quello di ETF benchmark come QQQ e SPY nella stessa giornata, con oltre 207 milioni di azioni di Classe A trattate per un controvalore di circa 33 miliardi di dollari.

L’IPO ha beneficiato di un portafoglio ordini estremamente diversificato — investitori istituzionali di lungo periodo, trader attivi e una partecipazione retail insolitamente elevata — con circa 15 miliardi di dollari attribuiti a investitori individuali. Il libro ordini risultava sovrascritto circa quattro volte prima della chiusura del collocamento.

L’architettura del business: tre segmenti, una visione

Il prospetto depositato presso la SEC (S-1) rivela una società strutturata in tre aree di business distinte, ma profondamente interconnesse.

1. Space — Il motore originario (22% del fatturato 2025)

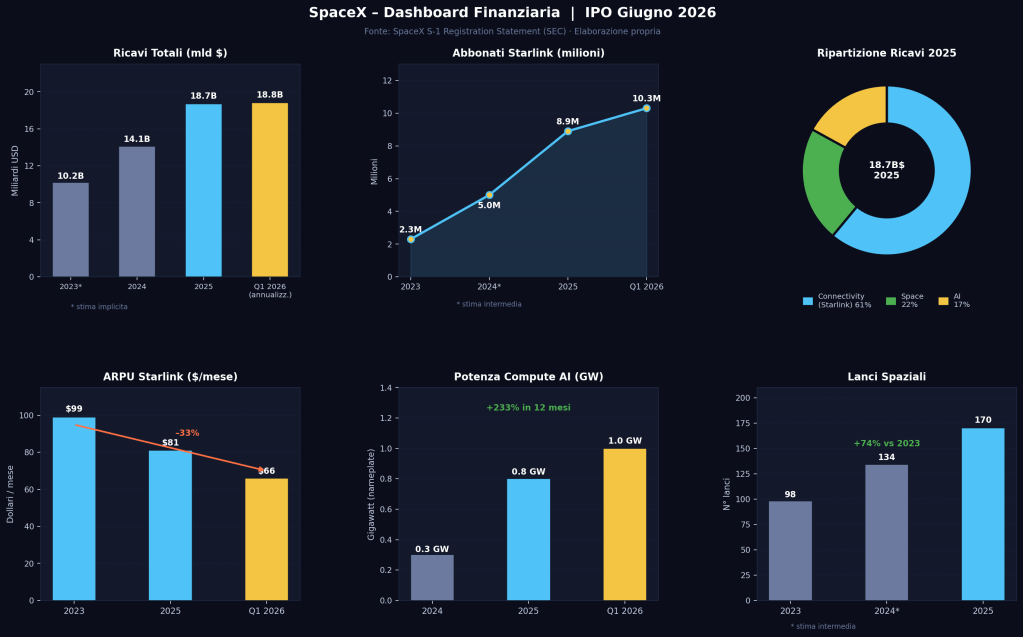

Il segmento Space comprende i razzi Falcon — la flotta riutilizzabile che domina il mercato dei lanci commerciali — il veicolo Dragon per missioni cargo e crew verso la Stazione Spaziale Internazionale, e Starship, il sistema di nuova generazione progettato per carichi di grandi dimensioni. Tra il 2023 e il 2025, il numero di lanci è cresciuto da 98 a 170, con la massa portata in orbita passata da 1.210 a 2.213 tonnellate metriche.

Sul fronte economico, il segmento ha generato 4,1 miliardi di dollari di ricavi nel 2025, pur risultando ancora in perdita a causa degli imponenti investimenti legati allo sviluppo di Starship. Tuttavia, proprio Starship rappresenta il perno attorno al quale SpaceX costruisce le sue ambizioni future: dalla nuova generazione di satelliti Starlink alle reti di connettività satellite-to-mobile, fino all’ipotesi — su cui torneremo — di data center orbitali alimentati dall’intelligenza artificiale.

2. Connectivity — da scommessa a cash machine globale (61% del fatturato 2025)

Connectivity è sinonimo di Starlink, la rete di internet satellitare a orbita bassa (LEO) che serve utenti residenziali, aziendali, governativi e mobili in tutto il mondo. È il segmento più grande per fatturato e l’unico strutturalmente profittevole: nel 2025 ha generato 4,4 miliardi di dollari di utile operativo.

La crescita degli abbonati è stata straordinaria: da 2,3 milioni nel 2023 a 8,9 milioni nel 2025, per poi raggiungere 10,3 milioni nel primo trimestre del 2026. In parallelo, il ricavo medio per utente (ARPU) è sceso da 99 dollari mensili nel 2023 a 66 dollari nel Q1 2026, segnale di una strategia di espansione aggressiva verso nuovi mercati e fasce di clientela più sensibili al prezzo. Un’espansione che però alimenta la crescita dei ricavi in valore assoluto.

3. AI — La scommessa più ambiziosa (17% del fatturato 2025)

Il segmento AI, nato dalla fusione tra SpaceX e xAI all’inizio del 2026, riunisce il modello linguistico Grok, la piattaforma social X (ex Twitter) e le infrastrutture di calcolo ad alta densità. È l’area con le maggiori perdite operative e il più elevato assorbimento di capex: nel 2025 ha assorbito il 61% degli investimenti di capitale dell’intero gruppo, cifra salita al 76% nel primo trimestre del 2026.

La potenza computazionale installata — misurata in “nameplate compute draw” — è passata da 0,3 GW nel 2024 a 0,8 GW nel 2025, raggiungendo 1,0 GW nel Q1 2026. Una crescita che testimonia il ritmo forsennato con cui SpaceX sta scalando la propria capacità di training e inference per modelli AI, nonché di vendita di compute a terze parti. Tra i clienti già annunciati figurano Anthropic (1,25 miliardi di dollari al mese fino a maggio 2029) e Google (920 milioni di dollari al mese per compute).

I conti: crescita, perdite e liquidità

Il prospetto S-1 offre una radiografia finanziaria dettagliata.

Ricavi di gruppo: 18,7 miliardi di dollari nel 2025, con una crescita del 33% anno su anno. Nel Q1 2026 i ricavi sono stati di 4,7 miliardi, ma la crescita ha rallentato al 15%, riflettendo in parte la base di confronto più elevata e l’accelerazione degli investimenti.

Redditività: SpaceX è ancora in perdita a livello operativo. Gli investitori devono tenere presente che le perdite del solo primo trimestre 2026 hanno già rappresentato il 75% delle perdite operative dell’intero esercizio 2025. L’EBITDA adjusted di gruppo è cresciuto del 23% nel 2025, ma ha poi ceduto il 35% nel Q1 2026, per effetto della spesa accelerata nel comparto AI. Il segmento Connectivity rimane il principale contribuente alla redditività adjusted (+86% nel 2025; +29% nel Q1 2026).

Free Cash Flow: negativo negli ultimi periodi, conseguenza diretta del livello di capex sostenuto per la costruzione dell’infrastruttura AI e per lo sviluppo di Starship.

Liquidità: al 31 marzo 2026, SpaceX disponeva di 15,9 miliardi di dollari in cassa. Il completamento dell’IPO ha ulteriormente rafforzato questa posizione, anche se pesa un prestito ponte da 20 miliardi di dollari che dovrà essere rimborsato entro sei mesi dalla quotazione.

Le tre scommesse ingegneristiche che giustificano (o meno) la valutazione

Secondo TechCrunch, buona parte del valore attribuito a SpaceX dal mercato è un’”opzione call” sulla capacità dell’azienda di realizzare data center orbitali su larga scala — un progetto che richiede almeno tre traguardi ingegneristici considerati ai limiti del possibile.

Traguardo 1: Starship pienamente riutilizzabile

Starship è la chiave di volta dell’intera strategia di SpaceX a lungo termine. Solo un razzo completamente riutilizzabile può abbattere i costi di lancio al punto da rendere economicamente sostenibile il posizionamento di migliaia di satelliti AI in orbita. Tuttavia, il percorso verso la piena riutilizzabilità è ancora incerto: un recente volo di prova ha restituito risultati parziali, e l’agenzia FAA è ancora in fase di indagine per un anomalia verificatasi durante il rientro del booster. SpaceX non ha comunicato tempi certi per il prossimo volo, sebbene dichiari di puntare a utilizzare Starship per lanci Starlink entro la fine del 2026. Un elemento indicativo della difficoltà: la NASA, che ha stipulato un contratto da quasi 4 miliardi di dollari con SpaceX per usare Starship come lander lunare, non è ancora in grado di impegnarsi su una missione di test prima della fine del 2027.

Traguardo 2: satelliti AI ad alta cadenza produttiva

Elon Musk ha delineato pubblicamente l’obiettivo di raggiungere una capacità annualizzata di circa 1 GW di compute orbitale entro la fine del prossimo anno. Assumendo una potenza massima di 150 kW per satellite, ciò implicherebbe una produzione di circa 6.666 satelliti all’anno, ovvero circa 556 al mese — approssimativamente il doppio dell’attuale cadenza produttiva dei satelliti Starlink, stimata in circa 70 unità settimanali. Anche tenendo conto di un’architettura più semplice per i satelliti AI rispetto a quelli Starlink, il salto produttivo richiesto è considerevole, e i relativi impianti non sono ancora operativi.

Traguardo 3: Terafab, la fonderia di chip americana

Il piano a lungo termine di SpaceX prevede la costruzione di Terafab, una fonderia di chip in territorio americano, destinata ad alimentare le fasi successive del piano di compute orbitale — con un obiettivo ambizioso di 1 terawatt di capacità produttiva annua. Le fab di chip rappresentano tra i progetti industriali più complessi al mondo, richiedendo tipicamente investimenti nell’ordine di miliardi di dollari e tempi di costruzione che possono superare i dieci anni. Anche in questo caso, la struttura non esiste ancora.

Il dibattito sulla valutazione

L’entusiasmo del mercato non è condiviso unanimemente dagli analisti indipendenti. Due valutazioni recenti, prodotte rispettivamente da Morningstar e dal professor Aswath Damodaran della New York University, collocano il valore intrinseco di SpaceX significativamente al di sotto della stima degli underwriter dell’IPO, prossima a 1,8 trilioni di dollari.

Morningstar assegna un fair value di circa 825 miliardi di dollari (pari a circa 63 dollari per azione), mentre Damodaran arriva a circa 1,2 trilioni. La differenza rispetto al prezzo di offerta di 135 dollari — circa 72 dollari per azione secondo Morningstar — è definita esplicitamente come il “prezzo dell’opzione” incorporata sull’effettiva realizzazione dei data center orbitali alle tempistiche e scale indicate da Musk.

In entrambe le analisi, il business dei lanci spaziali e della connettività Starlink è identificato come la parte più attraente e meglio valorizzabile dell’azienda, mentre il segmento AI è quello caratterizzato dalla maggiore incertezza.

Rischi principali evidenziati nel prospetto

Il documento S-1 individua una serie di rischi rilevanti per gli investitori pubblici.

Lo sviluppo di Starship rimane il rischio tecnico più critico: eventuali ritardi o problemi di sviluppo potrebbero avere effetti a cascata su tutti i piani legati ai lanci, ai satelliti di nuova generazione e al compute orbitale.

Il quadro regolatorio è un altro elemento di incertezza: SpaceX necessita di autorizzazioni per lanci, servizi satellitari e uso dello spettro radio, mentre il segmento AI introduce nuove esposizioni in materia di regolamentazione, protezione dei dati, contenzioso e accesso ai chip ad alta domanda.

Sul fronte finanziario, il fabbisogno di investimenti rimane ingente, senza garanzie certe di ritorno. L’azienda potrebbe dover ricorrere a nuovo capitale esterno, con potenziale effetto diluitivo per gli azionisti.

Infine, la struttura azionaria a doppia classe fa sì che il controllo del voto rimanga concentrato nelle mani degli insider anche dopo l’IPO. Elon Musk detiene circa il 42% del capitale di SpaceX, ma attraverso le azioni di Classe B controlla circa l’82% dei diritti di voto.

Considerazioni finali

L’IPO di SpaceX rappresenta un evento finanziario e tecnologico di portata storica. Sul piano dei mercati, segna il ritorno delle grandi quotazioni tech dopo anni di siccità, con una domanda retail senza precedenti. Sul piano industriale, porta in borsa un’azienda che controlla de facto l’accesso allo spazio in Occidente, gestisce la rete internet satellitare più estesa al mondo e sta costruendo quella che potrebbe diventare la più grande infrastruttura di intelligenza artificiale mai realizzata.

Il mercato ha già espresso un giudizio: a 161 dollari per azione a fine prima giornata, la capitalizzazione supera i 2,1 trilioni di dollari. Ma come ammoniscono gli analisti più prudenti, acquistare SpaceX oggi significa acquistare in buona parte la scommessa che tre sfide ingegneristiche senza precedenti — un razzo pienamente riutilizzabile, una produzione satellitare senza precedenti e una fonderia di chip in America — vengano portate a termine nei tempi e alle scale annunciate.

Musk, che aveva dichiarato di non voler quotare SpaceX finché non avesse raggiunto Marte, ha cambiato strategia. Quello che ha presentato agli investitori pubblici potrebbe rivelarsi altrettanto ambizioso.